Como hemos visto en artículos anteriores, es importante identificar el punto de equilibrio en las ventas de la empresa, pero hasta ahora, solo identificamos, en donde no ganar ni perder, pero ningún negocio funciona así, su naturaleza es ganar, y, por lo tanto, requiere tener un mínimo de ganancias para poder sobrevivir y crecer con el tiempo. Por esta razón, vamos a considerar dos casos de punto de equilibrio, con ganancias estimadas y con ganancias después de impuestos, y para ello debemos de utilizar la misma formula que hemos empleado anteriormente, pero con unas modificaciones, según sea el caso.

Punto de equilibrio con utilidad deseada

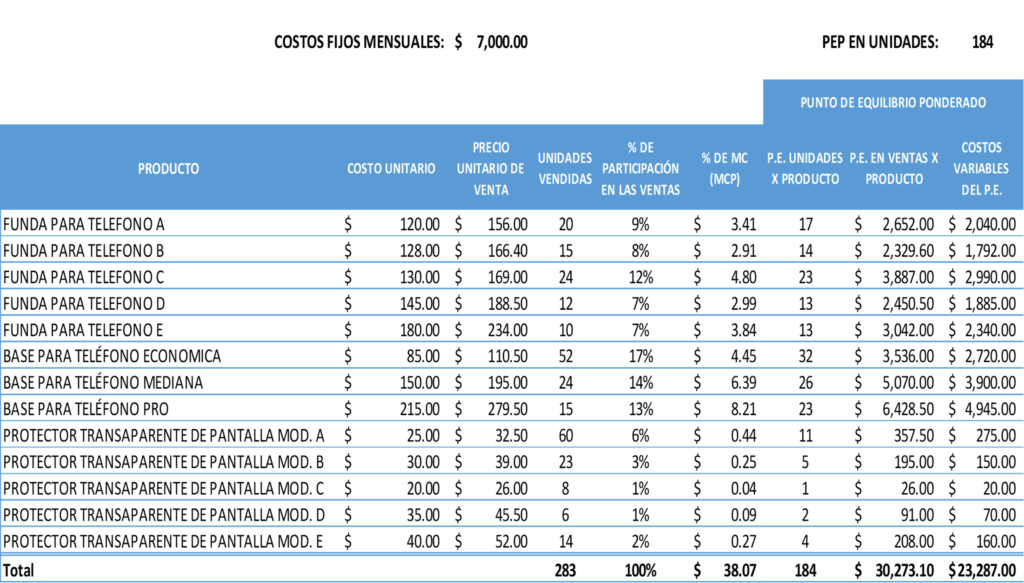

Anteriormente ya habíamos calculado el punto de equilibrio ponderado (PEP) cuando vendemos varios productos (que por lo general todos los negocios son así), por lo tanto, partiremos del supuesto que ya hemos calculado el margen de contribución ponderada (MCP) que es el porcentaje de participación de cada producto en las ventas del negocio, (si quieres saber más al respecto te recomendamos revisar nuestro artículo Cálculo del punto de equilibrio de varios productos)

En el caso anterior teníamos los siguientes datos:

Los resultados fueron:

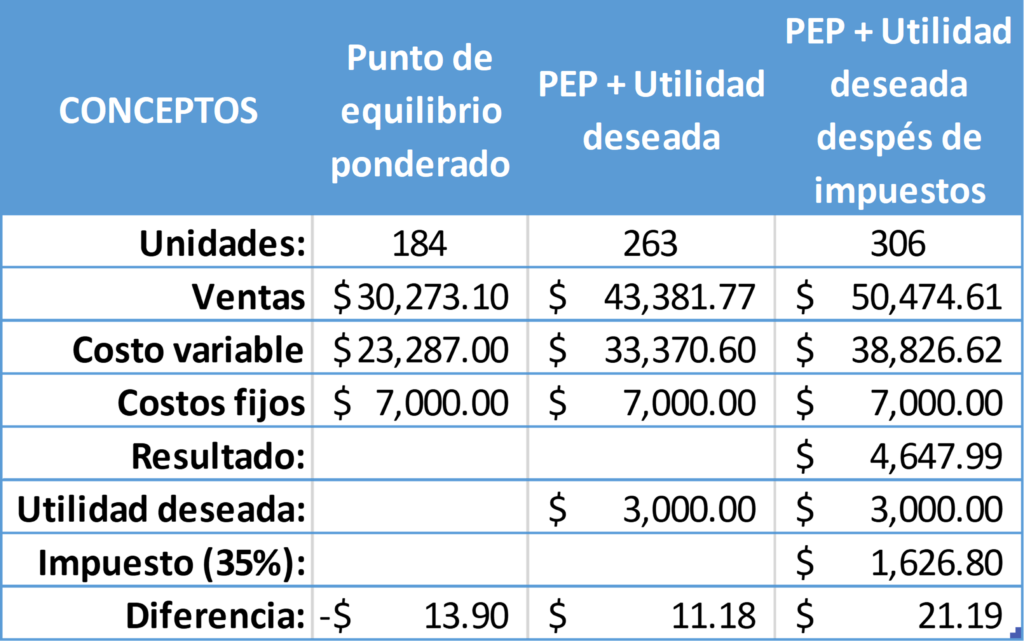

Ventas: $30,273.10

Costo variable: $23,287.00

Costos fijos: $7,000.00

Resultado: -$13.90 (recordemos que por los redondeos siempre habrá una pequeña diferencia)

Anteriormente obtuvimos que nuestro punto de equilibrio en unidades era de 184 unidades para no ganar ni perder, pero ahora, deberemos agregar las ganancias deseadas por mes, para conocer cuantas unidades debemos vender, ya que esto causará una variación considerable.

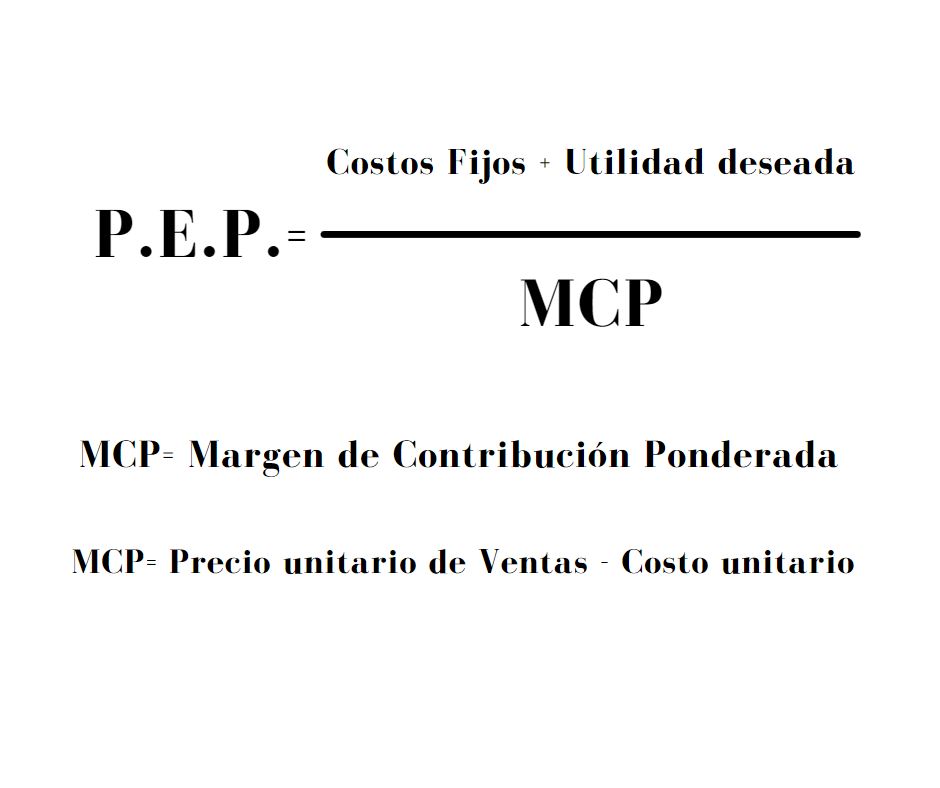

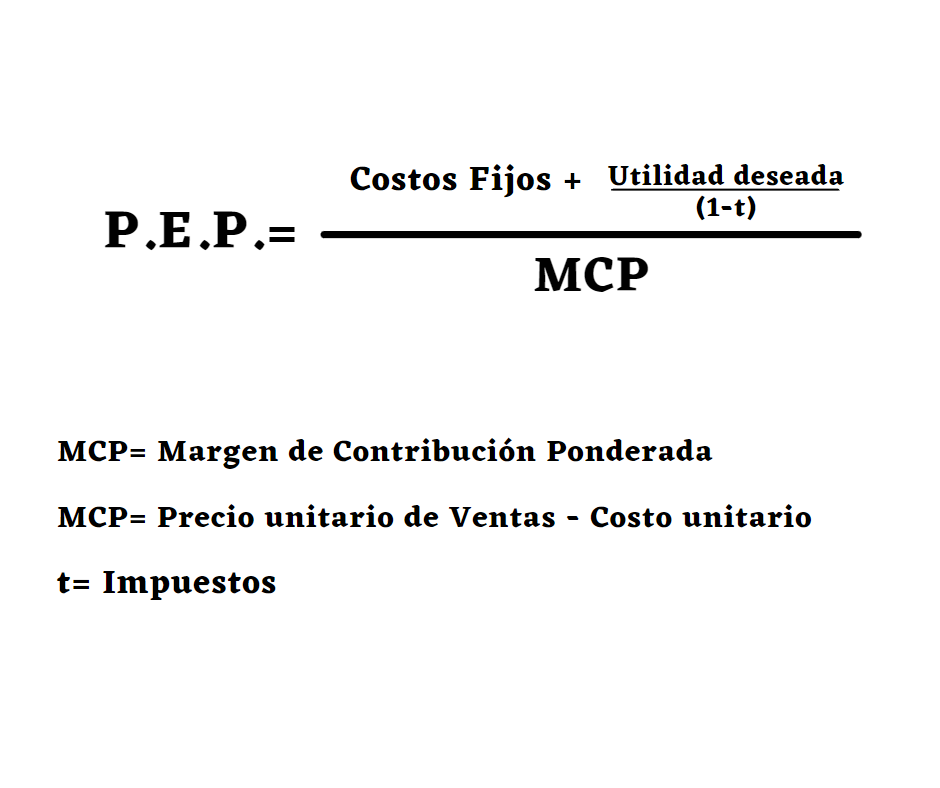

Para ello utilizaremos la siguiente formula (Ramirez Padilla, 1997, pág. 152):

Como vemos, ahora vamos a sumar la utilidad deseada a los costos fijos y posteriormente vamos a dividirlo entre el margen de contribución ponderada.

Supongamos que se desea obtener una utilidad al final del mes, después de todos los gastos de $3,000.00, entonces la formula quedaría de la siguiente manera:

PEP = ($7,000.00+$3,000.00) / $38.07

PEP = $10,000.00 / $38.07

PEP = 262.67, redondeando 263 unidades

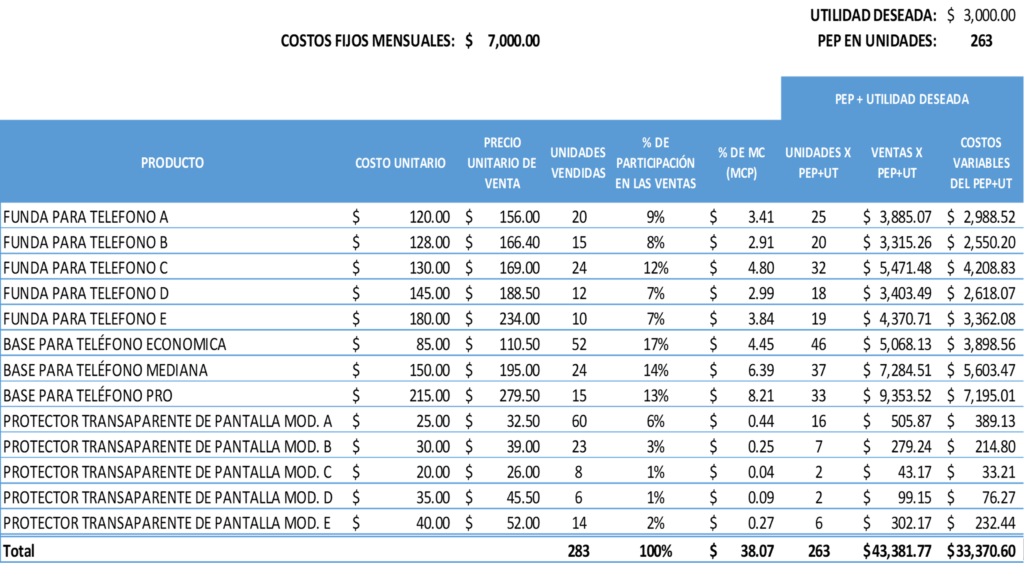

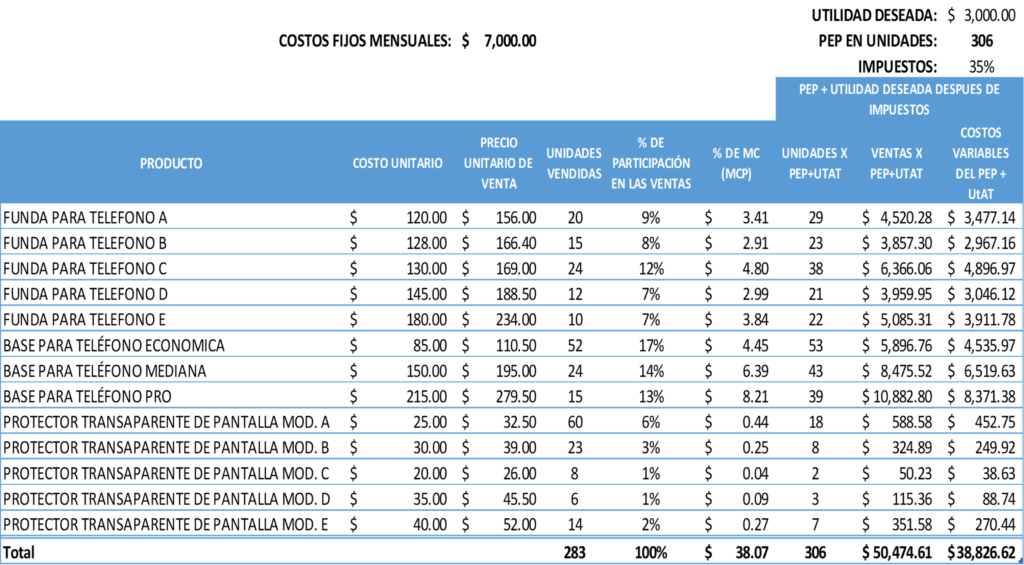

Los resultados aplicados a la tabla de productos serían al final, de la siguiente manera:

Resumen:

Ventas: $43,381.77

Costo variable: $33,370.60

Costos fijos: $7,000.00

Utilidad deseada: $3,000.00

Diferencia: $11.18 (diferencia resultada del redondeo de unidades)

Como vemos con respecto al ejercicio anterior que se obtuvo 184 unidades para no ganar ni perder, ahora se deberá vender 79 unidades más, para poder conseguir las ganancias deseadas, pero como podemos deducir, si se vende por encima de las 184 unidades ya habrá una mínima ganancia, aun cuando no se alcance la cifra que se desea.

Pero vayamos un paso más adelante, las utilidades implican un pago de impuestos (en la mayoría de los casos), así que vamos a considerar que por dichas utilidades deberemos pagar un 35% de impuestos (obviamente este valor varía con respecto a la tabla de impuestos de cada situación), pero para no complicarnos utilizaremos ese porcentaje, ya cada uno aplicara el correspondiente.

Punto de equilibrio con utilidad deseada después de impuestos

Para el cálculo del punto de equilibrio con utilidades deseadas después de impuestos deberemos utilizar la siguiente formula (Ramirez Padilla, 1997, pág. 153):

Los datos son los siguientes:

Costos fijos = $7,000.00

MCP = $38.07

Utilidad deseada = $3,000.00

Impuestos (t) = 35%

Sustituyendo los valores en la formula quedarían de la siguiente manera:

PEP = ($7,000.00 + ($3,000.00 / (1-0.35))) / $38.07

PEP = ($7,000.00 + ($3,000.00 / 0.65)) / $38.07

PEP = ($7,000.00 + $4,615.38) / $38.07

PEP = $11,615.38 / $38.07

PEP = 305.11, redondeando 306 unidades

La comprobación del cálculo sería el siguiente:

Ventas: $50,474.61

Costo variable: $38,826.62

Costos fijos: $7,000.00

Resultado: $4,647.99

Utilidad deseada: $3,000.00

impuesto (35%): $1,626.80

Diferencia: $21.19

Como vemos ahora en este caso, para poder alcanzar una utilidad de $3,000.00 después de impuestos (los cuales serían de $1,626.80), deberán venderse un total de 306 unidades, combinadas de acuerdo con el ultimo registro de las ventas de cada producto, para alcanzar un importe de ventas de $50,474.61.

Resumen

Para poder tener más claro la diferencia entre cada forma de calcular el punto de equilibrio, veamos la siguiente tabla de resumen:

Como podemos observar entre más resultados deseamos obtener, más se incrementa el valor del punto de equilibrio, pero entonces ¿Cuál debemos tomar en cuenta para nuestro negocio?

Mi recomendación es la siguiente:

Si estas empezando y tienes una idea breve de lo que puedes llegar vender, es recomendable utilizar la primera opción, y con base en ello, entonces proyectar una utilidad, considerando el pago de impuestos, si corresponde al tipo de giro de tu negocio (es recomendable la asesoría de un contador para tal efecto).

Si ya tienes ingresos y requieres proyectar tus ganancias, lo recomendable es la tercera opción, ya que, si el valor de impuestos llega a ser mínimo, aun así, ya lo estas considerando, y no afecta el resultado esperado de tus cálculos.

Cabe observar que el caso dos, donde no se consideran los impuestos, es un paso para entender cómo se puede ir manejando de forma más compleja el cálculo del punto de equilibrio.

También podemos realizar el cálculo por familia o grupo de artículos, mercancía o productos que manejemos, incluso considerando los costos de la actividad implícita en cada grupo o proceso, ya que podría haber una gran diferencia entre cada proceso de cada producto que se maneje. Cada negocio deberá conocer muy bien sus procesos, identificarlos y cuantificarlos, para poder llevar de la mejor maneja sus controles operativos, que les permitan obtener el mejor resultado posible

Sabemos que el manejo y control de una empresa resulta complejo, y si se descuida, podemos llegar al fracaso, pero si desde el principio se establecen controles y objetivos, será más fácil identificar los problemas y solucionarlos a tiempo.

Si deseas saber más, de cómo estructurar mejor el funcionamiento de tu empresa, contáctanos, podemos apoyarte, te ofrecemos una hora de asesoría gratuita, para que aclares tus dudas y podamos definir el curso a seguir en el crecimiento de tu empresa.

BIBLIOGRAFIA:

Ramirez Padilla, D. N. (1997). Contabilidad Administrativa 5a Edición. México D. F.: Mc Graw Hill.

Hi there, i read your blog from time to time and i own a similar one and i was just curious if you get a lot of spam comments? If so how do you stop it, any plugin or anything you can recommend? I get so much lately it’s driving me insane so any assistance is very much appreciated.

Hola, todos los comentarios los pongo en espera, así los reviso, si alguno es spam, los marco como tal y los elimino, y ya si es algún comentario referente al tema o al blog lo apruebo, no he encontrado otra manera (no he dedicado tiempo a encontrar alguna solución al respecto), pero considero que debe haber algún plugin o algo que ayude en esa situación.